スタッフブログ

手続きで変わる!?親子間で土地や借地権を“無償”で借り受けした場合の税務

例えば、所有する土地に子どもが家を建てる場合。土地代や権利金を子どもに要求する親はほとんどいないでしょう。このように無償で権利の借り受けをする場合、どのような手続きが必要なのでしょうか?また、贈与税や相続税はかかるのでしょうか?

3つの事例とともにご紹介します。

ケース1:親の土地に子どもが家を建てた→「使用貸借」となり、贈与税の課税なし

使用貸借とは、目的物を無償で使用・収益できる権利のことです。身近な事例でいうと「使わなくなった母のバッグを娘が使用する」「友達から本を無償で借りる」のも、この権利にあたります。

この使用貸借により、親から土地を無償で借りる場合は、借地権相当額の贈与税が課税されることはありません。

※参照:国税庁ホームページ「使用貸借に係る土地についての相続税及び贈与税の取扱いについて」

一方で、親が死亡し土地を相続する場合、他人に賃貸している貸宅地ではなく、自分が使っている「自用地」として評価されるため、借地権の評価額分だけ相続税が高くなります。

※参考:相続税における貸宅地の評価額(貸宅地の評価額=自用地の評価額-借地権の評価額)

ケース2:親の借地に子どもが家を建てた

→「借地権の使用貸借に関する確認書」を提出すれば、贈与税の課税なし

通常、借地人から土地を又借りして家を建てる場合、借りる人は権利金や地代を支払いますが、このケースのように「親の借地権を子どもが無償で使用する」と、「親から子どもに借地権を贈与された」こととみなされ、贈与税がかかります。

しかし、「借地権の使用貸借に関する確認書」を税務署に提出すれば、贈与税は課税されません。

この書類は、借地権を使用する子どもと借地人である親が、使用貸借により又借りしている事実を税務署に確認させるもので、子、親、地主の3社連名により提出します。

この借地権は、親が死亡し、子が相続する際に相続税の対象となります。借地権の価額は、他人に賃貸している借地権ではなく「自分で使用している借地権の評価額」となり、その分の相続税が高くなります。

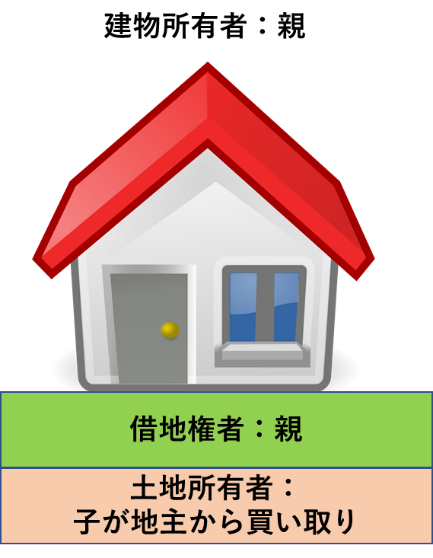

ケース3:親が借りている土地の底地部分を子どもが地主から買い取った

→「借地権者の地位に変更がない旨の申出書」を提出すれば、贈与税の課税なし

借地人である親が、土地所有者である子どもに権利金や地代を支払う「賃貸借」の場合は贈与税の問題はありません。しかし、地代の支払いがない場合は、賃貸借ではなく使用貸借となり「親の所有していた借地権は、子供に贈与され、その土地を完全所有した」とみなされ、贈与税の対象となります。しかし、「借地権者の地位に変更がない旨の申出書」を子どもの住所地の所轄税務署に提出すれば、贈与税は発生しません。この書類は、子どもが地主になった後も、引き続き借地権者は親であるという事実を証明するもので、親と子どもの連名で提出します。

親が所有する借地権は、子が相続する際には相続税の対象となります。

――――――――――――――――――――

いかがでしたか?

「借地権の使用貸借に関する確認書」や「借地権者の地位に変更がない旨の申出書」など書類の提出により、贈与税や相続税の有無は変わってきます。

いざ相続が発生した場合、これらの提出を失念してしまうと、相続税の借地権申告漏れにつながることも。書類提出の有無やその経緯についてを、親子間で共有しておくことが肝要です。

当社では、不動産投資を中心とした総合的な資産運用・相続対策のサポートサービスをしております。ご質問やご相談などありましたらどうぞお気軽にお問い合わせください。

エヌアセットBerryのお問合せページはこちら

→「当社が考える不動産投資」はこちら

→お客様の声はこちら

2019年02月06日