スタッフブログ

企業型確定拠出年金(DC)を運用する際に、確認しておきたい3つのこと

企業が掛金を年金口座に積み立てしてくれる「企業型確定拠出年金(DC)」。運用は従業員にゆだねられ、その成績によって将来受け取れる退職金や年金は変わります。

今回は、自身で運用するにあたって、最低限確認しておきたいポイントをまとめてみました。

「元本確保型」or「元本変動型」?

確定拠出年金の運用商品には、「元本確保型」と「元本変動型」の2種類が用意されています。

「元本確保型」には、定期預金や保険が含まれます。元本割れのリスクが少ない一方で、低金利ゆえに資産を大きく増やせないデメリットがあります。

「元本変動型」には、投資信託が挙げられます。元本は保証されませんが、資産を大きく増やせる可能性があります。

日本のDC加入者は、元本確保型の商品で運用する割合が高く、運用資産全体の実に55.2%を占めています。(企業年金連合会「2016年度決算確定拠出年金実態調査結果」)しかし、将来のインフレリスクへの対応を考えると、元本変動型での運用も検討したほうがよいかもしれません。

自身の掛金と上限額との差は?「マッチング拠出」制度はある?

制度上、掛金の上限額は以下のとおり定められており、この額を超えて掛金を出すことは認められていません。

他の企業年金がない場合 月額55,000円

他の企業年金がある場合 月額27,500円

※他の企業年金:厚生年金基金、確定給付企業年金など

掛金が上限に達しておらず「もっと掛金を増やして運用がしたい」という人向けに、「マッチング拠出」制度を導入している企業もあります。

マッチング拠出は、企業型確定拠出年金(DC)において、企業が拠出する掛金に従業員自身が上乗せするというものです。ただし、

(1)従業員が拠出する掛金の金額が、企業が拠出する掛金の金額を超えないこと

(2)企業が拠出する掛金と、従業員が拠出する掛金の合計額が、掛金の拠出限度額を超えないこと

というルールが定められています。

興味のある人は、まず会社にマッチング拠出制度があるか、確認してみてはいかがでしょう。

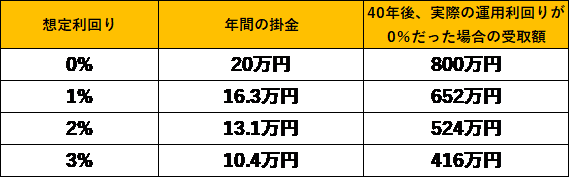

「想定利回り」は何%?

会社ごとに設定されている「想定利回り」も確認しておきたいポイントです。想定利回りによって掛金水準が変わってくるからです。

例えば、定年(60歳)の退職一時金が2,000万円で、DCに回す資金が800万円、勤続年数が40年だった場合、40年積立した結果が800万円になるように、逆算して、毎月の掛金を設定します。そこに、想定利回りが加わることによって、掛金が変わります。

(下の表は、掛金が40年間一律であると仮定)

ここで注意したいのは、実際の運用利回りが、会社が設定した想定利回りを下回ってしまった場合、受取額が減り、損をしてしまうということです。

マイナスにさせないためには、自らが運用している商品や構成を

・配分変更(購入する運用商品の種類や割合を新規に変更)

・スイッチング(これまで積み立ててきた資産の商品構成などを変更)

・リバランス(資産配分の割合を調整)

などの方法で見直しながら、想定利回り以上の水準を目指すことが重要です。

「掛金は会社が出してくれるから」と安心して放置していると、知らぬ間に思わぬ損失が出ているかもしれません!

当社では、不動産投資を中心とした総合的な資産運用・相続対策のサポートサービスをしております。ご質問やご相談などありましたらどうぞお気軽にお問い合わせください。

エヌアセットBerryのお問合せページはこちら

→「当社が考える不動産投資」はこちら

→お客様の声はこちら

2019年02月13日

- 不動産投資 (50)

- 関連制度・お役立ち情報 (91)

- 相続 (43)

- セミナーレポート (18)

- その他 (70)