スタッフブログ

【前編】元銀行マンが徹底解説!融資審査の全容とポイント

こんにちは。エヌアセットBerryの越(こし)です。

今回のテーマは銀行審査。不動産投資で利益を上げるために不可欠なのが、金融機関からの融資です。審査対象となるのが「投資家ご自身(人的審査)」と「購入物件(物件審査)」の2つ。それぞれを細かく見ながら、融資審査のポイントについて解説します。

大手地銀でのアパートローン審査経験を、不動産投資の融資サポートに活かす

当社のコンサルタント・臼井は、かつて大手地方銀行でアパートローンの審査を担当していました。不動産業界には稀に銀行出身者が在籍していますが、不動産投資の肝である審査に直接関わっていた人物は、おそらくほんの一握り。業界内でも臼井は稀有な存在だと思われます。

臼井のインタビュー記事はこちら

当社ではこれまで、彼の貴重な経験や知見をベースに、300件以上の銀行融資をサポートしてきました。

「人的審査」ではさまざまな視点から返済能力を判断される

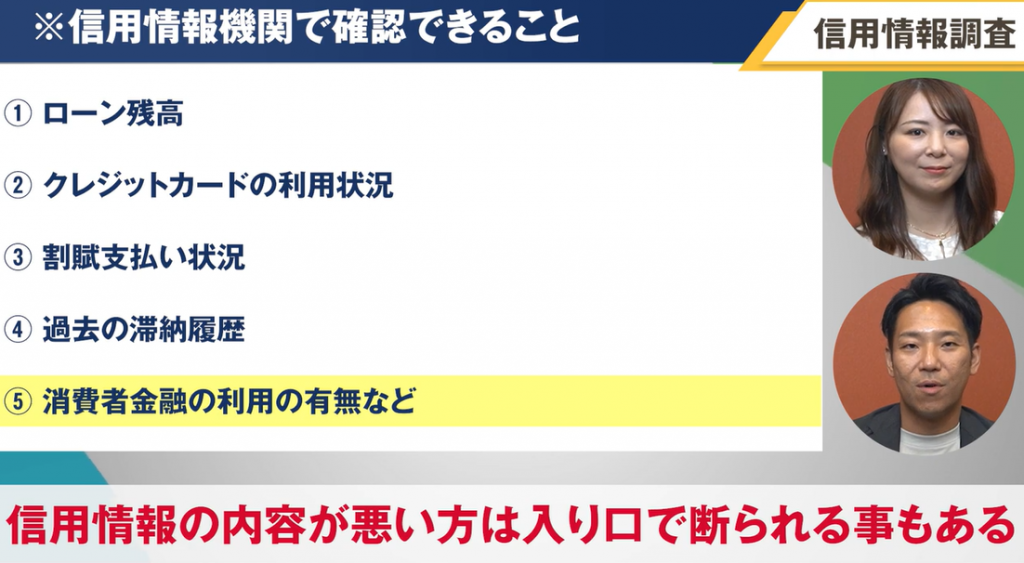

「人的審査」で最初に見られるのが、信用情報調査。おもに上記5つの項目を確認されます。内容次第では、この時点で融資をお断りされる場合もあります。代表的なのは全国銀行個人信用情報センター、JICC、CIC、の3社。手数料を払えばご自身で内容を確認することができます。

この信用情報以外で、注意したいのが税金の滞納です。以前、納税証明書提出時に滞納が発覚し、融資がストップしたケースもありました。

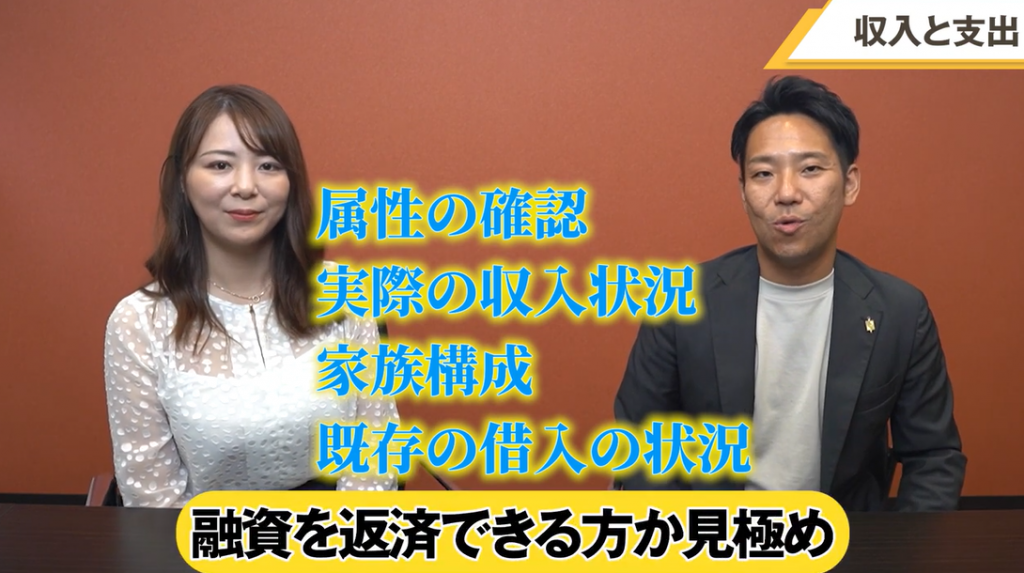

次に確認されるのが属性です。会社員、個人事業主問わず、収入源や経営状況について審査されます。一般的には、公務員や医師、弁護士や会計士、上場企業の社員といった安定した職業や職場だと融資が受けやすくなりますが、だからといって必ずしも定年退職後の方や個人事業主の方が不利になるというわけではありません。融資に対する考え方や得意分野はそれぞれに異なるため、ご自身の属性に合った金融機関を見極め、選ぶことがポイントです。

さらに、収入が高い方でも扶養家族が多かったり、住宅ローンの借入が多かったりすると不利になるケースがあります。また、共働き世帯は配偶者の収入を合算して審査することもできますが、その場合は連帯債務者または連帯保証人となっていただくケースがあります。

暗号資産や年金などは、資産にカウントされない?!

審査では、資産と負債のバランスも細かく確認されます。預貯金や株・投資信託といった流動資産と不動産などの固定資産は当然資産として算出されますが、未上場株式や外国不動産、暗号資産など評価額がわかりにくいもの、退職金や年金など現時点で資産とならないものは基本的にカウントされません。

……と説明は一旦ここまでにします。

続きを知りたい方は、「銀行融資(人的審査)」に関する動画(6:34)をご覧ください!融資を受けやすくする取り組みについても触れています。

不動産投資を体系的に学びたい方は、ぜひLINE公式アカウントにご登録を!

ここまで読んで「もっと不動産投資について学びたい」と思われた方はぜひ、当社のLINE公式アカウントの友だち登録を!

不動産投資を「始める・続ける・成果を出す」ための学習コンテンツを無料で提供しています。

公式LINEアカウントは解除も可能です。ぜひお気軽に登録してみてください!

2024年06月04日