スタッフブログ

【後編】元銀行マンが徹底解説!融資審査の全容とポイント

こんにちは。エヌアセットBerryの越(こし)です。

テーマは銀行審査。不動産投資で利益を上げるために不可欠なのが、金融機関からの融資です。前回は「投資家ご自身(人的審査)」をご紹介しました。今回は「購入物件(物件審査)」の視点から、融資審査のポイントについて解説します。

購入予定の物件を基に収支を引くのが「単体収支」

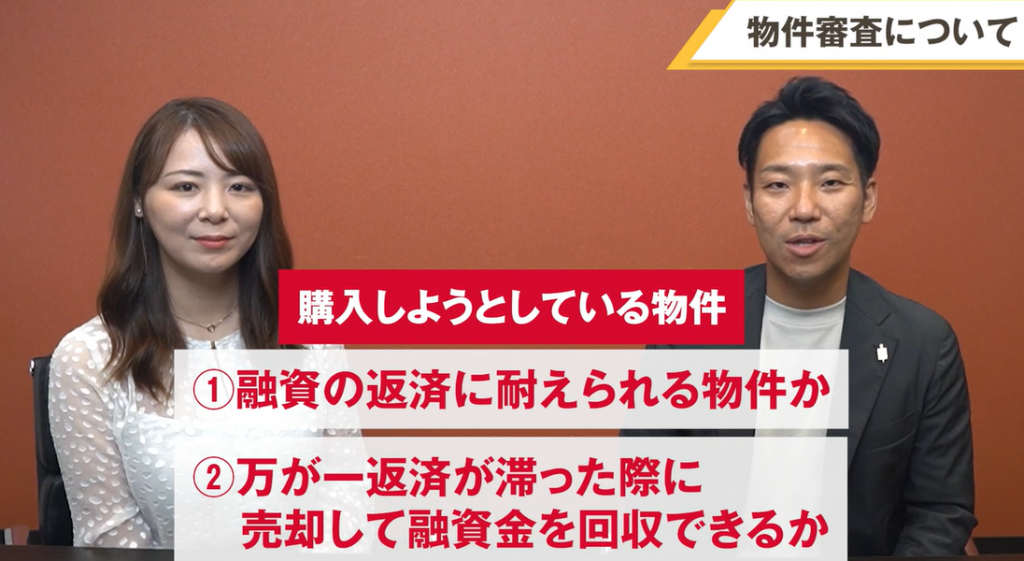

物件審査は「単体収支」、「総体収支」、2つの視点から評価されます。まずは「単体収支」から説明します。

まず、購入する物件の純利益を割り出します。計算式は【満室想定賃料-空室損-運営費】です。

「単体収支」は【純利益-審査上設定した金利から割り出した融資の返済額】で算出できます。この計算式で用いる金利は、実際よりもストレスをかけて設定するのが一般的です。また10年国債の金利に連動して上がることもあります。

融資は、この「単体収支」が黒字を確保できるラインまでの額になるため、基準金利が高くなる物件や築年数により融資期間が短くなる物件は、貸し出せる額が減額になる場合もあります。

年間の返済額は「融資額・金利・融資期間」で決まります。融資期間は基本的には建物の構造や築年数によって決定するケースが多いですが、一律長期間・高金利で貸し出す銀行もあります。

既存保有物件を含めた「総体収支」、「担保評価」で最終ジャッジ

続いて、「総体収支」について説明します。「単体収支」が健全でも、事業収支の悪い物件を保有していたり、多額の借金を抱える家族がいるなど、購入を検討している物件に悪影響を及ぼす要因がある場合は、要注意。審査がマイナスに作用します。一方で会社名義で多額の借入をしていても、業績や事業計画に問題がなければあまり影響はありません。

最後に行われる「担保評価」では、万が一返済が滞った時に、対象物件を売却して融資金を回収できるかどうかを問われます。評価方法は、路線価や銀行の基準に則って算出する「積算法」と物件の収益を基に割り出す「収益還元法」の2つがあり、銀行によって異なります。これまでとは別の金融機関の融資を受けて新たに物件を買い足す場合、担保評価の方法が異なることから、場合によっては「総体収支」で債務超過と見なされてしまうケースもあります。複数の金融機関で借り入れを行う場合は、組み合わせや順序がかなり重要になってきます。

……と説明はここまでにします!

続きを知りたい方は、「銀行融資(物件審査)」に関する動画(7:02)をご覧ください!

銀行融資を受けやすくするための対策は?

今後、金利は緩やかに上がっていき、融資環境は徐々に悪化する恐れがあります。将来、物件の購入を検討している方は、

・繰り上げ返済などを行い、あらかじめ金融資産を厚めにしておく

・既存保有物件の稼働率を上げ、いつでも売却できるようにしておく

など、金融資産のバランスを良好にして、備えを万全にしておくとよいでしょう。

※保有物件の資産価値を知りたい方は、出口戦略立案サービスをご利用ください!無料で査定いたします。

不動産投資を体系的に学びたい方は、ぜひLINE公式アカウントにご登録を!

ここまで読んで「もっと不動産投資について学びたい」と思われた方はぜひ、当社のLINE公式アカウントの友だち登録を!

不動産投資を「始める・続ける・成果を出す」ための学習コンテンツを無料で提供しています。

公式LINEアカウントは解除も可能です。ぜひお気軽に登録してみてください!

2024年06月04日