スタッフブログ

【2020年より適用される税制改正③】基礎控除の見直し

「平成30年度税制改正」では、働き方改革や事業承継の円滑化など「一億総活躍社会」を後押しする制度が盛り込まれています。主な改正内容とその目的を4回にわたってご紹介します。

今回は、2020年1月1日より適用される「基礎控除の見直し」を取り上げます。

「基礎控除」とは?

「基礎控除」とは、すべての納税者が無条件に、一定額を差し引くことができる所得控除のひとつです。この所得控除によって、所得税が課せられる額(課税所得)が決まります。

計算式の一例を示すと、

サラリーマンやOLなど、給与をもらっている人の場合は

収入-(給与所得控除)-(基礎控除などの所得控除)=課税所得

個人事業主の場合は

収入-必要経費-(基礎控除などの所得控除)=課税所得

※ただし、青色申告の場合は必要経費と併せて「青色申告特別控除」が引かれる

となります。

なぜ今回「基礎控除」が見直されるのか

改正前は、所得額で控除額が変わることがなく、一律38万円でしたが「高所得者にまで税負担軽減をするのはどうなのか?」という指摘から、所得額によっては、控除を逓減・消失させることになりました。

「基礎控除」改正内容

(1)基礎控除額を一律10万円(改正前38万円→改正後48万円)に引き上げる

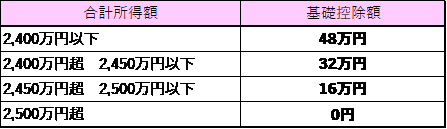

(2)合計所得金額が2,400万円を超える個人については、その額に応じて逓減・または消失する

改正内容のポイントとしては

・同じタイミングで、給与所得控除額・公的年金等控除額が引き下げられる

・給与所得者ではない、一定の事業所得者や不動産所得者は減税となる(所得額が2400万円以下の場合)

ことが挙げられます。

参考:財務省「平成30分年度税制改正(案)のポイント(平成30年2月)」

当社では、不動産投資を中心とした総合的な資産運用・相続対策のサポートサービスをしております。ご質問やご相談などありましたらどうぞお気軽にお問い合わせください。

エヌアセットBerryのお問合せページはこちら

→「当社が考える不動産投資」はこちら

→お客様の声はこちら

2018年09月05日