スタッフブログ

2022年4月より変わる「確定拠出年金」制度 改正のポイントは?

2022年4月1日より施行される「年金制度の機能強化のための国民年金法等の一部を改正する法律」では、社会保険制度の改正のほか、確定拠出年金(DC)に関する加入や受給の要件なども緩和されます。今回は、年々加入者数が増加し、身近な存在となりつつある確定拠出年金の改正ポイントについてご紹介します。

確定拠出年金とは

年金にはすべての国民が対象となる国民年金と、会社員や公務員が加入する厚生年金があります。確定拠出年金制度は2001年10月、個人の老後生活を支えるために作られました。確定拠出年金には、企業が掛金を拠出する企業型DCと個人が申込み、掛金を拠出する個人型DC(iDeCo)の2種類があります。

確定拠出年金に加入するメリットは主に3つ挙げられます。

・積立時における所得控除

収入から掛け金分を控除できるため、所得税および住民税が軽減される

・運用時における運用益の非課税

口座内で得る利息や運用益について、所得税が免除される

・受取時の所得税優遇

年金で受け取る場合は年金控除が適用。一時金で受け取る場合は、退職所得控除を受けられる

【改正ポイント①】加入可能年齢の引き上げ(2022年5月1日~)

シニア世代の就労人口が拡大していることを踏まえ、個人型、企業型双方において、加入可能年齢が引き上げられることになりました。

・個人型DC(iDeCo)…「国民年金被保険者」であれば、65歳未満まで加入可能に

自営業者などの国民年金第1号、および専業主婦(夫)などの第3号の被保険者は、60歳以降は被保険者ではなくなりますが、国民年金に任意加入すれば、引き続き65歳未満までiDeCoに加入することができます。また、これまでiDeCoに加入ができなかった海外居住者も国民年金に任意加入することで、可能になります。

加えて、公務員や会社員で勤務先に企業型DC制度がない場合も、引き続きiDeCoに加入することができます。

・企業型DC…60歳以降の転職時などの加入条件が緩和。加入年齢の上限が70歳未満に

これまで、企業型DCの加入可能年齢は原則として60歳未満で、規約に定めがあり、60歳前と同一事業所で引き続き働く厚生年金被保険者については、65歳未満まで加入が可能でした。今回の改正により、60歳以降も厚生年金被保険者であれば、70歳未満まで企業型DCに加入可能となります。ただし、企業によって加入できる条件は異なります。

【改正ポイント②】企業型DCと個人型DCの併用・要件緩和(2022年10月~)

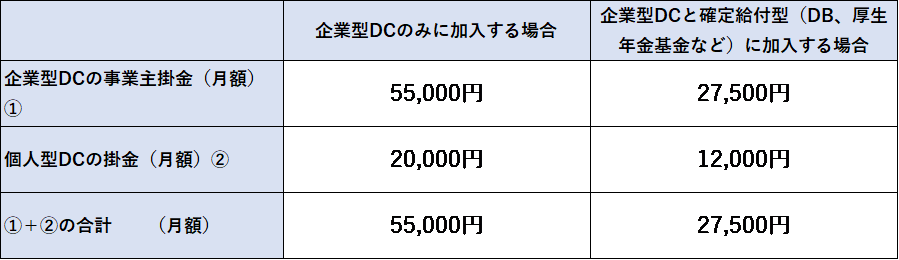

現在、企業型DC加入者が個人型DCに加入するためには労使合意の規約が必要であったり、事業主掛金を35000円に引き下げた企業の従業員のみに限定されていましたが、改正後はこれらの条件を満たさなくても、原則加入できることに。

改正後の限度額は下の表の通り、「企業型DCのみに加入する場合」と「企業型DCと確定給付型(DB、厚生年金基金など)に加入する場合」で変わります。

ただし、企業型DCにおいて、事業主の掛金に上乗せして一定額を拠出する「マッチング制度」の利用者は、個人型DCに加入することはできません。

受給開始時期の選択肢が増える(2022年4月~)

改正後、老齢給付金の受給開始年齢の上限が70歳から75歳に。加入者は60歳(加入者資格失効後)~75歳までの間で受給開始時期を選択することができます。

老齢給付金の税制上の取り扱いと注意点

前述の通り、DCの老齢給付金を受け取る際は所得控除が受けられます。受け取り方法には「年金受取」と「一時金受取」があり、この2つを併用することも可能です。

・年金受取の場合…「雑所得」に

年金で受け取る場合は、雑所得となり公的年金等控除の対象となります。雑所得の算出方法は「年金の収入金額-公的年金等控除額」です。年金の収入金額には、基礎年金や厚生年金のほか、DCを年金として受け取る場合の給付金も含まれます。そのため、公的年金等控除が適用できても、年金の収入金額そのものが増えると、税負担や社会保険料の負担が増大します。

こうした負担を軽減するためには、公的年金の受給が始まる65歳以前にDCの受取を開始する工夫などが考えられます。

・一時金受取の場合…「退職所得」に

一時金で受取場合は、退職所得となり退職所得控除の対象となります。退職所得控除額は、DCの加入期間に応じて計算されます。ただし、通常、勤続年数とDCの加入期間には重複期間が生じるため、退職所得控除額が調整されます。

一時金として受け取る場合、ベストなタイミングは?

なるべく税負担を軽減しながら、DCを一時金として受け取るにはどのような工夫が必要なのでしょうか。例を挙げて説明します。

—————————————————-

・60歳で定年退職(勤続35年/退職一時金2,000万円)

・DC加入期間15年(DC一時金600万円)

—————————————————-

(1)退職一時金とDC一時金を60歳で受け取る場合

受給が同じ年の場合は、年数が長い方で計算します。

{(退職一時金2,000万円+DC一時金600万円)-退職所得控除1,850万円}×1/2=退職所得の金額375万円

所得税322,500円+住民税375,000円=

税負担合計697,500円

(2)退職一時金を60歳で、DC一時金を61歳で受け取る場合

DCの加入期間と勤続年数が重複するため、加入期間はゼロと見なされ、退職所得控除額もゼロになります。

・(退職一時金2,000万円-退職所得控除1,850万円)×1/2=退職所得の金額75万円

所得税37,500円+住民税75,000円=112,500円

・(DC一時金600万円-退職所得控除0円)×1/2=退職所得の金額300万円

所得税202,500円+住民税300,000円=502,500円

税負担合計615,000円

(3)退職一時金を60歳で、DC一時金を75歳で受け取る場合

退職控除額の調整が行われるのは、DCの一時金が受給される年の14年内に退職一時金を受けている場合。そのため、退職一時金を受け取った15年後にDCの一時金を受け取れば、退職所得控除が100%反映されます。

・(退職一時金2,000万円-退職所得控除1,850万円)×1/2=退職所得の金額75万円

所得税37,500円+住民税75,000円=112,500円

・(DC一時金600万円-退職所得控除600万円)×1/2=退職所得の金額0円

税負担合計112,500円

このように、退職一時金とDCの一時金を受け取るタイミングをずらせば、税負担は軽減されます。ただし、(3)の場合、定年後から15年先の受け取りになるため、綿密なライフプランを立てることがより重要となります。

————————————————————-

当社では、不動産投資を中心とした総合的な資産運用・相続対策のサポートサービスをしております。ご質問やご相談などありましたらどうぞお気軽にお問い合わせください。

エヌアセットBerryのお問合せページはこちら

→「当社が考える不動産投資」はこちら

→お客様の声はこちら

2022年03月29日