スタッフブログ

知っておきたい「地震保険」の基本

地震大国・日本。もしも被災してしまった場合、生活を再建するために欠かせないのがお金です。地震による住宅や家財の損害は、火災保険だけでは補償されず、地震保険に加入する必要があります。

今回は地震保険の仕組みについてご紹介します。

そもそも、地震保険とは

火災保険とセットで加入するのが必須の地震保険。実は、火災保険だけでは地震による火災や延焼で自宅に被害が出ても、補償の対象にはなりません。発生時期や頻度、被害の大きさを予測できない地震の被害は、一般の損害保険では補償することが困難。こうした背景から、地震保険は民間保険会社だけでは賄えない保険金の不足分を政府が補填する、民間・政府の共同運営によって成り立っています。

地震保険の保険金額は、主契約となる火災保険金額の30~50%の範囲内。上限額は建物5000万円、家財は1000万円となります。契約期間は最長5年。補償の対象は、住宅として使っている建物・マンション住戸、家財。対象外となるのは、工場や事務所など住宅以外の建物、価格が30万円を超える貴金属・宝石・骨董品、通貨・株券といった有価証券類、自動車などです。

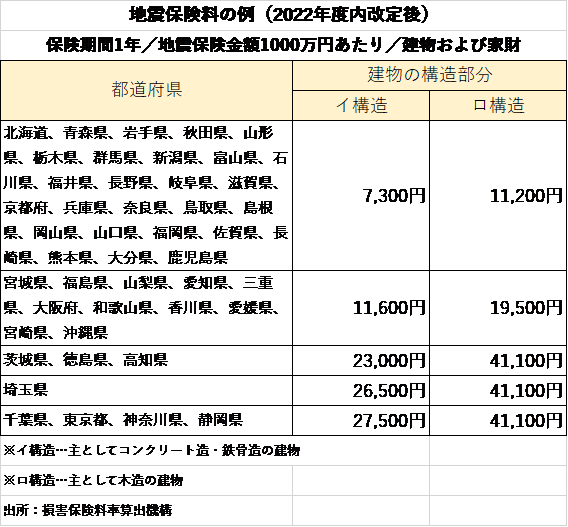

保険料算出の仕組み

2017年、2019年、2021年と三段階で、合計14.7%の値上げとなった地震保険料。しかし2021年6月に、2022年度内の一部値下げが発表されました。そもそも地震保険料はどのような仕組みで決定されるのでしょうか。

地震保険料は「建物の構造」と「建物のある都道府県」によって算定されます。例えば、耐震性の高い鉄骨造などの構造だと保険料が安くなり、首都圏など大規模な地震の発生が予測されるエリアの保険料は他に比べ割高になっています。

地震保険の4つの割引制度

地震保険には、住宅の免震・耐震性能に合わせ、保険料が最大50%割引となる4つの割引制度があります。

・免震建物割引(50%)

「住宅の品質担保の促進等に関する法律(品確法)」に基づく免震建築物が対象

・耐震等級割引(耐震等級3:50%/耐震等級2:30%/耐震等級1:10%)

品確法に基づく耐震等級を有する住宅が対象

・耐震診断割引(10%)

地方公共団体などによる耐震診断や耐震改修によって、耐震基準を満たすと判断された住宅が対象

・建築年割引(10%)

1981年6月1日以降に新築された住宅が対象

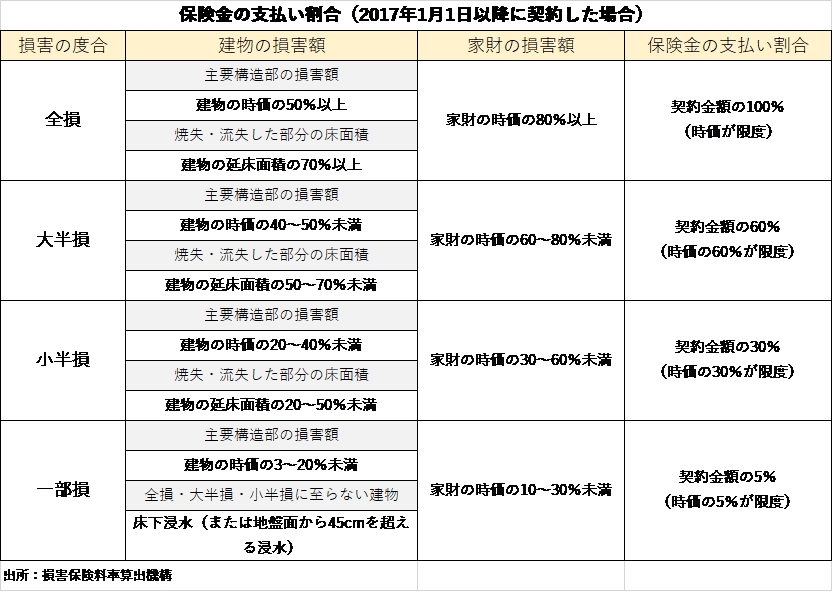

保険金の支払い割合は?

地震保険では、損害の程度に応じて保険金が支払われます。支払い対象となる形態としては、地震に起因する火災による焼失や液状化によって生じた倒壊、破損など。また、保険金を求める際、資産は消耗分を差し引いた時価で評価されます。

保険金の使い道は自由

前述の通り、地震保険の保険金額は主契約となる火災保険金額の30~50%の範囲内で上限額は建物5000万円、家財は1000万円。住宅が全壊しても再建する費用としては不足するため、「生活を再建するお金」と考えた方がよいでしょう。地震保険の保険金の使途は問われないため、生活費や引っ越し代、仮住まいにかかる必要費用に充てることも可能です。

地震保険の加入率は、全世帯数の3分の1程度と言われています。

東日本大震災から11年の今年。加入を検討してみてはいかがでしょうか。

当社では、不動産投資を中心とした総合的な資産運用・相続対策のサポートサービスをしております。ご質問やご相談などありましたらどうぞお気軽にお問い合わせください。

エヌアセットBerryのお問合せページはこちら

→「当社が考える不動産投資」はこちら

→お客様の声はこちら

2022年03月24日

- 不動産投資 (50)

- 関連制度・お役立ち情報 (91)

- 相続 (43)

- セミナーレポート (18)

- その他 (70)