スタッフブログ

レバレッジ効果でリターンを得る術とは

こんにちは!エヌアセットBerryの越(こし)です。

不動産投資を検討されているお客様のお役に立てるような情報を発信している当ブログ。

今回はレバレッジ効果についてお話ししたいと思います。

突然ですが、質問です。

不動産投資における「レバレッジ効果」の意味とは何でしょう?

「てこの原理同様に、少額の投資資金で大きなリターンが期待できること」

こう答えたみなさん、大正解です!

一方でやり方を間違えれば、リターンどころか「大きなリスク」となる危険性を含んでいるのがレバレッジ効果。では、どのようにすれば収益性を高めることができるのでしょうか。

なぜレバレッジ効果でより多くのリターンが期待できるのか

ここからは図を使って説明していきたいと思います。

※今回使用する図に出てくる「利回り」は、満室想定賃料にもとづく表面利回りではなく、空室損や運営費損等を引いた、いわゆるネットの利回り(NOI÷物件価値)です。

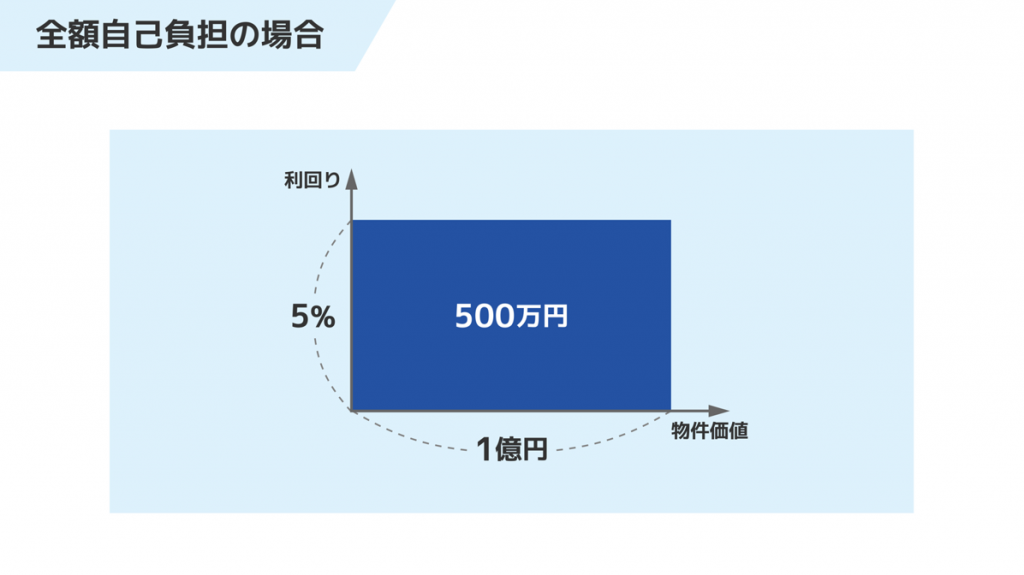

物件価値(価格):1億円、利回り:5% の投資物件を購入するとします。

横軸を物件価値(価格)、縦軸を利回りとすると、この物件から得られる年間のリターンは、

1億円×5%=500万円になります。

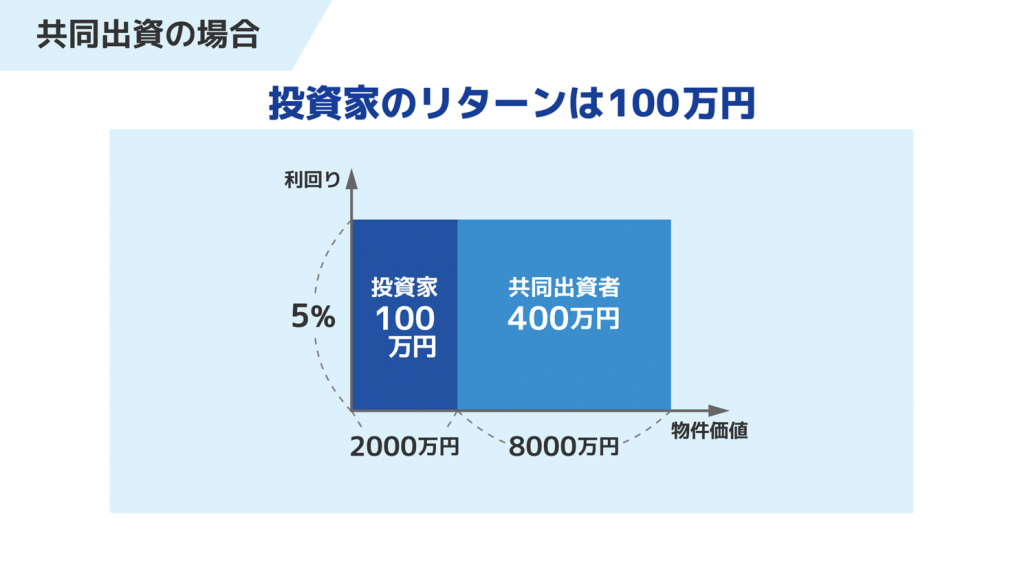

次に、「共同出資する」「銀行から融資を受ける」の2パターンで比較してみましょう。購入形態が変わっても物件から得られるリターンは変わりませんが、この500万円の配分が変わってきます。

ケース1:共同出資

投資家が2000万円を、共同出資者が8000万円を出資した場合、投資家本人のリターンは2000万円×5%で年間100万円となります。これは出資を受けずに全額自己資金で購入した場合とリターン率は同じ5%で、レバレッジは効いていない状態です。

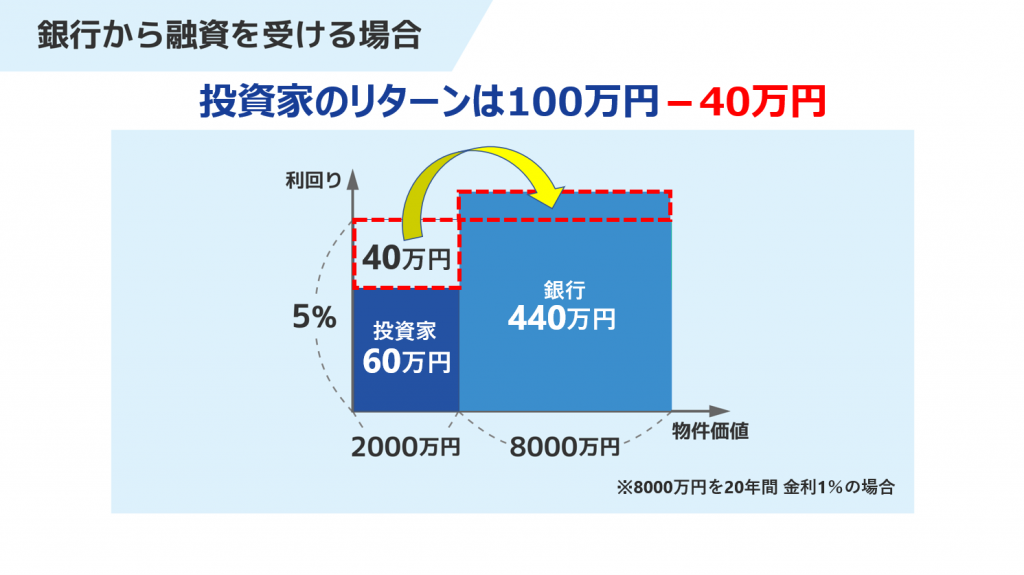

ケース2:銀行から融資を受ける

投資家の自己資金から2000万円、銀行から「30年間/金利1%」の条件で8000万円の融資を受けて購入した場合。銀行への元利返済額は300万円となり、投資家本人のリターンは年間200万円に。共同出資に比べて100万円も収益が多くなることが分かります。

しかし冒頭で申し上げたとおり、レバレッジ効果を狙ったはずが、銀行借入をしたことでリターンが減ってしまう「逆レバレッジ」となってしまうケースは残念ながら存在します。その多くは「借入額が多ければ多いほど、リターンも増やせるはずだ」という思い込みによるもの。ただ単に借入比率を高くするだけでは、正しいレバレッジ効果を得ることは難しいのです。

仮に、返済期間が30年ではなく20年となり、その他の条件はすべて同じだった場合を図にすると以下のようになります。

返済期間が短くなった分、毎年の元利返済額が440万円に増え、足りない分の40万円を投資家が補うことになります。本来、共同出資であれば100万円のリターンでしたが、不利な条件で融資をひいたことで、投資家のリターンが60万円に減ってしまいました。

では、レバレッジが正しく効いているかをどのように判定すれば良いのでしょうか。

ここでひとつ、レバレッジを語るうえで外せない「ローン定数(K%)」という指標を紹介させていただきます。あまり聞きなれない指標ですが、私はこれを「銀行が持っていく利回り」とお客様に説明しています。K%の計算式は「年間の元利支払い額÷総借入額」。意外とシンプルですよね。

このK%を先ほどの図に落とし込むと以下のようになります。

この図からわかる通り、K%を下げることができれば緑の部分の面積が増え、投資家のリターンは増えます。つまり物件の利回り(この事例でいうと5%)を上回ると逆レバレッジとなってしまうのです。このK%は、「金利」と「期間」のふたつの要素で決まりますので、覚えておくと良いと思います。

これから融資を利用して物件を購入する予定の方は、対象物件のネット利回りと、金融機関から提示された条件に基づいてK%を算出し、レバレッジが正しく効いているかを確認してみてください。

物件の保有期間中、K%は常に変化します。元利均等で借入をしている場合、年間の支払い額は変わりませんが、残債は減っていきます。つまりK%は徐々に上昇していきます。

物件の購入時だけでなく保有期間中も時々中間分析を行い、自己資本と債務のバランスを見ながら買い換えや借り換えを行い、リスクとリターンをコントロールするのも、重要な経営判断だと考えます。

当社では、レバレッジ効果を十分に得るために、複数の指標を活用したシミュレーションや実質利回りの算出、物件の現地調査、融資銀行との交渉など投資物件の購入から運用、出口までをワンストップで支援しています。

購入を検討されている方、中間分析や投資戦略立案にご興味がある方は、お気軽にご相談ください。

本日も最後までお読みいただき、ありがとうございました。

2023年03月06日