スタッフブログ

株やNISAなどの配当金、課税方式で節税にどう影響する?

株式購入やNISAなどで得られる配当金や分配金の課税方式は、「申告不要制度」「総合課税」「申告分離課税」の3つから選ぶことができます。2017年度からは、所得税と住民税で異なる方式を選択できることになりました。

今回は配当金における3つの課税方式について紹介します。

※復興特別所得税は考慮していません

確定申告はしなくてOK!「申告不要制度」

配当金や分配金は、原則として所得税15%、住民税5%を源泉徴収された後に入金されますので、「確定申告をしない」という選択肢があります。

但し、この申告不要制度を選択すると、配当控除や損益通算・繰り越し控除はできなくなります。

上場株式で損をしてしまった!損益通算・繰り越し控除をしたい場合は「申告分離課税」

配当金や土地や建物の譲渡所得、退職所得など、該当する所得をそれぞれ定められた税率に従って計算する方式が「申告分離課税」です。

この方式を選択すると、上場株式を売却し、損失が出てしまった場合に

・利益と損失を相殺できる「損益通算」

・損益通算しても解消されなかった損失を翌年以降最長3年間、利益と相殺できる「繰り越し控除」

という特例が受けられます。(※一般株式は適用外)

「申告分離課税」では、支払いを受けるごとに確定申告をするかどうかの選択ができます。

例えば、上場株式Cで10万円の損失が出てしまい、

A株式:10万円の配当金

B株式:5万円の配当金

があった場合、Aを申告分離課税、Bを申告不要制度にすることが可能です。

配当控除の適用を受けるには「総合課税」

給与所得や事業所得、雑所得など該当する所得をすべて足し、合計の金額に対して税計算する方式が「総合課税」です。

この方式を選択すると適用されるのが「配当控除」です。配当金は、法人税課税後の所得を原資として株主に分配されます。この配当金に、個人の所得税が課税されると法人税と所得税の二重課税になってしまうため、これを調整するために配当控除が設けられています。

税率だけでなく、国民健康保険や住宅ローン控除なども加味して選択を

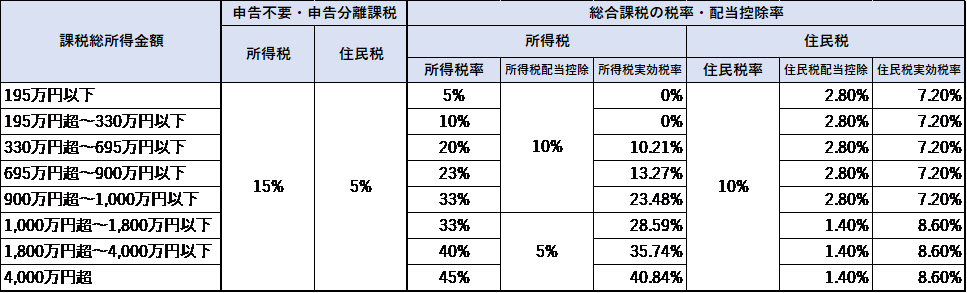

下の「配当所得にかかる税率と配当控除率」の通り、所得税は、総所得金額から社会保険料、扶養などの控除を差し引いた金額を基に、5~45%までの超過累進課税となっています。このため、課税総所得金額が900万円以下の場合は総合課税を選択すると節税になります。

その他、自営業者や年金受給者などは、国民健康保険料や介護保険料への影響を考慮して選択することが必要です。

国民健康保険料などの算出方法は、自治体により異なりますが、基本的にはどこも所得割を採用しています。

所得割額は、算定基礎額(=前年の総所得金額―住民税の基礎控除額33万円)にいっていの乗率をかけて算定されます。このため、配当額を申告することで、総所得金額が増加し、国民健康保険料や高額医療費の自己負担額、介護サービス費などが上がってしまう可能性があります。

また、住宅ローン控除など他の控除を受けている場合は、その年の限度額を超えてしまい、配当控除が受けきれなくなることも。

課税方式を選択する場合は、税率だけに目を向けるのではなく、総合的な判断をすることが肝要だと言えそうです。

当社では、不動産投資を中心とした総合的な資産運用・相続対策のサポートサービスをしております。ご質問やご相談などありましたらどうぞお気軽にお問い合わせください。

エヌアセットBerryのお問合せページはこちら

→「当社が考える不動産投資」はこちら

→お客様の声はこちら

2019年04月03日