スタッフブログ

共働き世帯で組める4つの住宅ローン、それぞれのメリット、デメリットは?

借入金額や返済期間、金利タイプ……マイホームを購入する際、「どのように住宅ローンを組むべきか」は誰もが頭を悩ますところ。さらに共働き世帯の場合、債務者を単独にするか、共同にするかで迷っているご夫婦も少なくないのではないでしょうか。

今回は、共働き世帯が住宅ローンを組む際の4つの選択肢と、それぞれの特徴やメリット・デメリットについてご紹介します。

夫婦で組む場合の住宅ローン、タイプは4つ

夫婦で住宅ローンを組む場合、4つの選択肢があります。

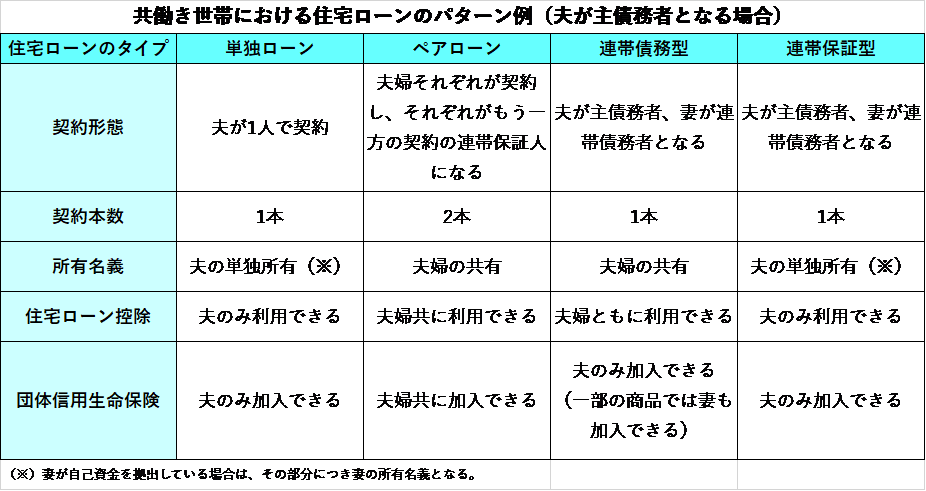

(1)単独ローン

夫婦のどちらか一方が単独で住宅ローンを契約する方法。契約者本人の収入や年齢を基に、借入可能額の計算や審査が行われる。

(2)ペアローン

夫婦それぞれが1本ずつ住宅ローンを契約し、互いに連帯保証人となる方法。別契約であるため、金額や期間などの借入条件は個別に決められるが、

・借入先金融機関を同一にする

・購入物件に同居する

ことが原則となる。

契約を2本組むことになるため、金融機関の手数料や司法書士に支払う登記手数料などは増える。

(3)連帯債務型

1本のローンに対して、夫婦どちらかが主債務者、もう一方が連帯債務者となって契約する方法。連帯債務者は主債務者と同じ債務を負うことになり、借入可能額の計算や審査は合算した夫婦の収入を基に行われる。

連帯債務型の代表的な金融商品となる「フラット35」を利用する場合は、連帯債務者の収入すべてを合算することができる。

(4)連帯保証型

1本のローンに対して、夫婦どちらかが債務者、もう一方が連帯保証人となって契約する方法。(3)と同じく、借入可能額の計算や審査は合算した夫婦の収入を基に行われる。

民間金融機関の住宅ローンは、この連帯保証型が中心となっており、合算できる収入は金融機関によって異なる。(連帯保証人の収入の半分まで合算できるケースが多い)

所有名義はどうなる?

マイホームなどの不動産を取得した場合、所有名義は「購入資金を出した割合」に従うことが基本となります。

・単独所有となる借入タイプ・・・単独ローン、連帯保証型

連帯保証型の連帯保証人は、ローンが返済できなくなった場合、債務者に代わって返済義務を負う立場のため、名義は債務者となる。但し、単独ローン、連帯保証型共に、債務者でない側が自己資金を拠出している場合は、その割合に従って所有権を取得するのが基本となる。

・共有名義となる借入タイプ・・・ペアローン、連帯債務型

どちらのタイプも、資金拠出割合が【夫2:妻1】の場合は所有権の持分割合も【夫2:妻1】にするのが基本。仮に資金拠出割合と異なる【夫1:妻1】の持分割合にした場合、夫から妻に財産贈与があったとして、贈与税が課される可能性もある。

住宅ローン控除の利用対象は?

住宅ローン利用者は、年末の住宅ローン残高に応じて、入居の年以後一定期間の所得税を減額する「住宅ローン控除」制度が活用できます。

・契約者本人のみが利用可能・・・単独ローン、連帯保証型

住宅ローン控除の対象は契約者本人のみとなるため、連帯保証型の連帯保証人は、住宅ローン控除を利用することができない。

・夫婦それぞれの利用が可能・・・ペアローン、連帯債務型

夫、妻それぞれが債務者となるため、それぞれが住宅ローン控除を利用することができる。但し、一定の所得を得て所得税を納付している場合に限り、メリットが受けられる制度のため、夫婦のうち一方の所得が低く、所得税を支払っていない、あるいは近い将来に育休や介護休業を取得する予定がある場合は、住宅ローン控除を十分に活用できない可能性がある。

団体信用生命保険の加入対象は?

団体信用生命保険(以下、団信)は、住宅ローン返済中の契約者が、死亡または高度障害状態になった場合、生命保険会社が債務を弁済する仕組みです。

・契約者本人のみが加入できる・・・単独ローン、連帯保証型

単独ローンの場合は、契約者の死亡によって債務がすべて消滅する。

連帯保証型の場合は、契約者でない方が死亡すると、収入が減る一方、住宅ローン残高は減らず、家計が苦しくなるリスクがある。

・原則として主債務者のみが加入できる・・・連帯債務型

金融機関によっては、連帯債務者も加入することができる。連帯保証型と同様、契約者でない方が死亡すると、収入が減る一方で住宅ローン残高は減らず、家計が苦しくなる可能性も。

・夫婦で加入・・・ペアローン

夫婦それぞれが加入することができるが、一方が死亡したとしても、原則として債務が弁済されるのは、死亡した債務者の住宅ローンのみ。もう一方の住宅ローンは返済を継続する必要がある。

離婚したら、返済はどうなる?

住宅ローンを組むにあたって、あらかじめ想定しておいたほうがよいのが離婚です。

ペアローンや連帯債務型、連帯保証型を選択した場合は、離婚後も双方に返済義務が残ります。考えられる離婚後の返済リスクは、

・一方の返済が滞ってしまうと、もう一方がすべてを返済しなければならない

・離婚後、一方が家に住み続け、もう一方は別の家で暮らす場合、後者は住まない家の住宅ローンを払い続けることとなり、金銭面でなかなか離れられなくなる

などが挙げられます。

このような事態を解消するために、ペアローンや連帯債務型、連帯保証型から単独ローンに借り換えることも想定しておいた方がよいでしょう。

特に、ペアローンから単独ローンへの借り換えにあたっては、注意したい点がいくつかあります。

・ペアローンの一方の借入をもう一方が肩代わりして、単独ローンにする場合、夫婦間で贈与が発生するケースがあり、贈与税が課される可能性がある。

・どちらか一方の単独ローンに乗り換える場合も、通常はローン審査があり、返済能力によっては、借り換えが認められない場合がある。

このように、共働き世帯の住宅ローンの組み方は複数あり、その選択によって、税金の納付額や死亡時の保障内容などが変わってきます。それぞれの契約内容について、よく理解した上で、最適な住宅ローンを選べるようにしたいですね。

当社では、不動産投資を中心とした総合的な資産運用・相続対策のサポートサービスをしております。ご質問やご相談などありましたらどうぞお気軽にお問い合わせください。

エヌアセットBerryのお問合せページはこちら

→「当社が考える不動産投資」はこちら

→お客様の声はこちら

2022年10月27日

- 不動産投資 (50)

- 関連制度・お役立ち情報 (91)

- 相続 (43)

- セミナーレポート (18)

- その他 (70)