スタッフブログ

どうしたらいい? 一次相続が未分割のまま、二次相続が発生したときの相続税

当社が運営しているかわさき相続サポートセンターエヌアセットでは、「両親が相次いで亡くなったときの相続」についてのご相談を受けることがたびたびあります。

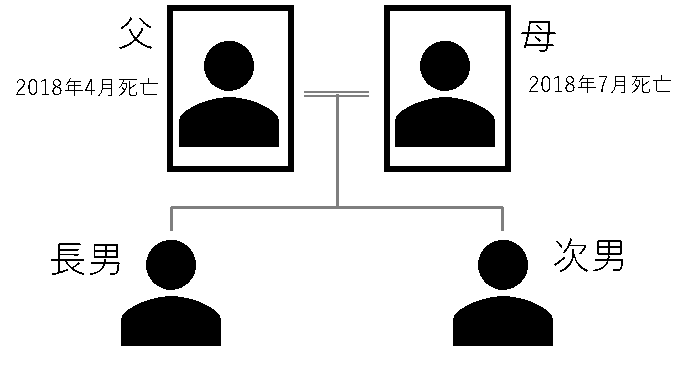

今回は「一次相続が未分割のまま、二次相続が発生してしまった場合の相続税」について父・母が相次いで亡くなり、相続人は長男・次男という想定で説明します。

一次相続の遺産分割協議は?

父の一時相続が分割されないまま、母が亡くなってしまった場合、一次相続の遺産分割は、長男・次男で行います。その遺産は、母に取得させることもさせないことも可能です。取得させた場合は、二次相続に関わる遺産分割協議の対象となります。

一次相続の相続人(母)受けるはずだった特例はどうなる?

一次相続で、母が受けるはずだった、小規模宅地の特例や配偶者の税額軽減などはどうなるのでしょうか?項目ごとに見ていきましょう。

(1)小規模宅地等の特例

一言で表すと、条件を満たせば「亡くなった人と同居していた親族が、土地を相続する場合、その相続評価を8割引にする」という特例です。

※詳しくはこちら

こちらは当初未分割であっても「申告期限後3年以内の分割見込書」相続税の申告書に添付して提出しておけば、特例を受けられることができます。ただし、文字通り3年以内に遺産分割をすることが条件です。

(2)配偶者の税額軽減

被相続人の配偶者は、遺産分割や遺贈により取得した遺産額が「法定相続分」もしくは「1億6000万円以下」であれば、相続税は軽減されます。この「配偶者の減額軽減」は、相続税の申告期限までに分割されていない財産については原則的に適用されません。

ただし、一次相続について、長男・次男が協議し、遺産を母に取得させると確定した場合には、その財産分について適用を受けることができます。

この特例に関しても(1)同様、相続税の申告書に「申告期限後3年以内の分割見込書」を添付し、提出します。

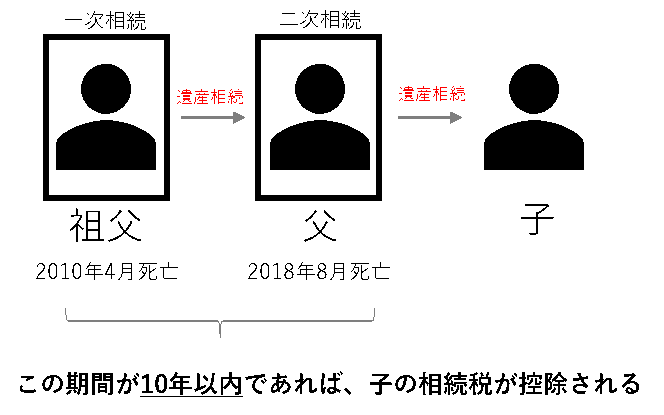

参考:10年以内に相次いで相続した場合の特例「相次相続控除」とは

「未分割のまま」というテーマから逸れますが、10年以内に相次いで相続が発生した場合には「相次相続控除」が適用される場合があります。

二次相続における被相続人が、過去10年以内に別の相続で相続税を支払っていた場合に、支払い済みの相続税の一部を、今回の相続税から控除できるという特例です。

適用に際し、

・ 被相続人の相続人であること

相続の放棄をした人及び相続権を失った人が遺贈により財産を取得したとしても、この制度は適用されません。

・被相続人に対し、相続税が課税されたこと

という条件があります。

このように、一次相続によって二次相続の税負担が大きく変わるので、注意が必要です。

当社では、不動産投資事業に加え、かわさき相続サポートセンターエヌアセットの運営を行っております。

相続に関する疑問や不安などありましたら、どうぞお気軽にお問い合わせください!

かわさき相続サポートセンター エヌアセットのお問合せページはこちら

エヌアセットBerryのお問合せページはこちら

→「当社が考える不動産投資」はこちら

→お客様の声はこちら

2018年10月24日

- 不動産投資 (50)

- 関連制度・お役立ち情報 (91)

- 相続 (43)

- セミナーレポート (18)

- その他 (70)