スタッフブログ

2022年改正で「住宅ローン控除」はどう変わる?主なポイントを解説!

住宅ローン控除は、銀行から長期で資金を借りて住宅を取得したり、リフォームする人に対し、家計負担を軽減する制度です。2022年度税制改正では、適用期限や控除率、所得要件などが延長・改正されました。今回は新たな住宅ローン控除の変更点について紹介します。

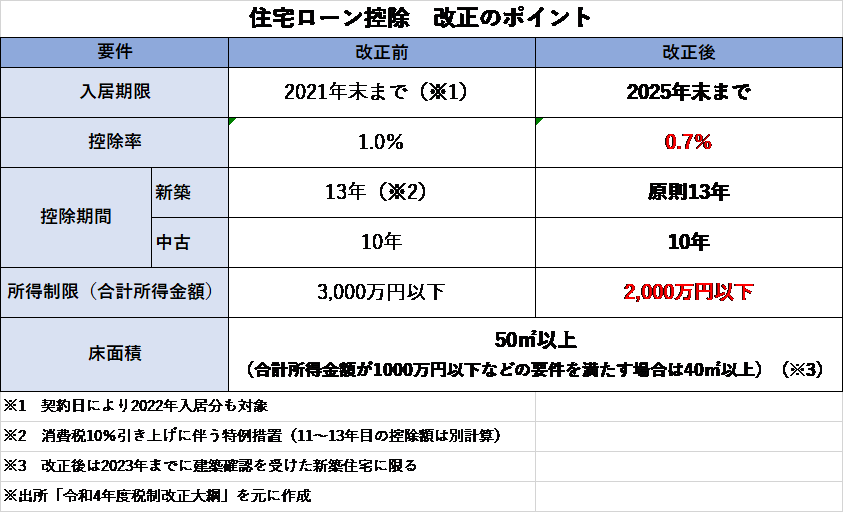

【ポイント①】適用期限が「2025年末までの入居」に延長

改正前は適用期限が2021年末までの入居でしたが、改正後は2025年末までに延長となりました。新型コロナの影響により、依然として経済環境が厳しい状況にあることが背景にあります。

【ポイント②】控除率を「1.0%→0.7%」に引き下げ

改正後、適用期限が延長された一方で、控除率は引き下げられました。これは一体なぜなのでしょうか。

現在、住宅ローン金利が1%未満というケースが少なくありません。そうすると実際に支払う利息より控除額が大きくなる「逆ザヤ」になると指摘する声が後を絶たなかったのです。

【ポイント③】所得要件を「3000万円以下→2000万円以下」に引き下げ

逆ザヤによって、特に借入の必要がない高所得者がわざわざ住宅ローンを組むケースも散見されていました。こうした経緯から所得要件が合計所得3000万円以下から2000万円へと引き下げられ、高所得者層の利用にハードルが設けられました。

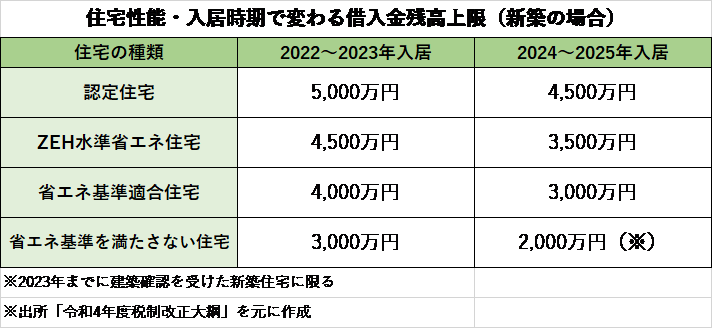

【ポイント④】借入金残高の上限設定が「住宅性能」によって細分化

控除対象となる借入金残高が、住宅性能および入居時期によって細分化された点も、今回の改正の大きなポイントです。

2050年までのカーボンニュートラル実現を目指すべく、省エネ住宅の普及を促す狙いがこの改正内容から見て取れます。現在、新築の多くは、国の省エネ基準を満たしていますが、確実に控除を受けるためには、住宅性能を詳細まで確認して選択・購入する必要がありそうです。

すでに控除を受けている人は、控除率1%のまま

時折、「現在、住宅ローン控除1%の適用を受けているが、2022年以後は0.7%の控除率に引き下げられる」という勘違いを耳にすることがあります。すでに適用を受けている人は今回の改正による影響はありませんので、ご安心ください!

—————————————————————

当社では、不動産投資を中心とした総合的な資産運用・相続対策のサポートサービスをしております。ご質問やご相談などありましたらどうぞお気軽にお問い合わせください。

エヌアセットBerryのお問合せページはこちら

→「当社が考える不動産投資」はこちら

→お客様の声はこちら

2022年07月21日

- 不動産投資 (50)

- 関連制度・お役立ち情報 (91)

- 相続 (43)

- セミナーレポート (18)

- その他 (70)