スタッフブログ

個人投資家、必見!2022年度税制改正で「財務債務調書制度」はどう変わった?

財務債務調書制度とは、一定基準以上の資産を持つ人にその保有財産や債務を記載した書類の提出を義務付ける制度です。2022年度税制改正では「提出義務者の拡大」や「提出期限の延長」などが新たに盛り込まれました。

今回は、財務債務調書制度の変更点について詳しくご紹介します。

そもそも、財産債務調書制度とは

財産債務調書制度は、もともと「財産債務明細書の提出制度」として1950年に創設。当初から対象者に明細書の提出を義務化していたものの、記載の不備や虚偽記載、未提出に対してのペナルティはなく、設立目的である「富裕層の適正な所得税課税」の実現には至っていませんでした。

2015年度税制改正において、富裕層への課税・監視体制強化策のひとつとして創設されたのが財産債務調書制度です。未提出の場合は「その財産・債務について所得税等の申告漏れがあったときは、過少申告加算税又は無申告加算税を5%加重する」とペナルティが課せられます。一方で、期限内に記載すべき内容をすべて網羅して提出をしている場合には、「財産・債務について、所得税等・相続税の申告漏れがあったときは過少申告加算税又は無申告加算税を5%軽減する」と優遇措置が設けられています。

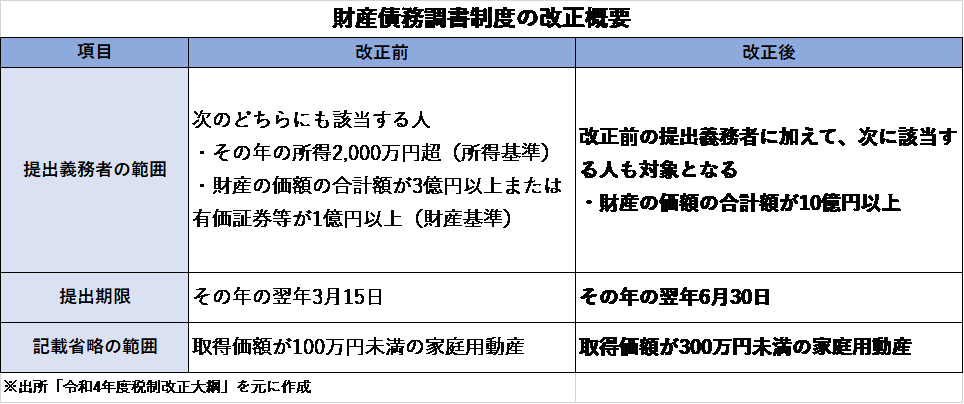

財産債務調書制度の改正概要

2022年度税制改正における変更ポイントは3点。2023年分以後の財産債務調書から適用されます。

(1)提出義務者の範囲を拡大

適正な課税を確保する観点から、退職所得を除く所得が2000万円以下でもその年の12月31日において、10億円以上の財産を有する人も提出義務者に加えられます。尚、この10億円以上の判定は総資産であり、純資産の額ではないため、多額の債務があっても価額の算定にあたり借入金元本を差し引くことはできません。

(2)提出期限の延長

事務負担の軽減を目的に、提出期限が翌年3月15日から、翌年6月30日に延長されました。

(3)記載省略資産の要件見直し

同じく、事務負担の軽減を目的に、記載事項の省略ができる資産の範囲についても、従来の「取得価額100万円未満の家庭用動産」から「取得価額300万円未満の家庭用動産」へ緩和されました。

株式、暗号資産、不動産……新たに財産債務調書の提出が必要となるケースは?

今回の改正により、新たに財産債務調書制度の対象となるのは、どんな人なのでしょうか。一例を挙げてみると

所得金額(給与所得・不動産所得等)が2000万円以下で次に該当する人

・10億円以上の上場株式を特定口座(源泉徴収あり)で保有する投資家

・10億円以上の自社株を保有している非上場企業の経営者

・暗号資産投資で10億円以上の巨額の資産を築いた投資家

・都市部などで評価額が10億円以上となる不動産の所有者 など

提出書類は、「財産債務調書」とそれを統括する「財産債務調書合計表」の2つ。

財産の金額は時価や見積価額、財産評価基本通達を基に評価した価額などで算出することとなり、土地・建物、有価証券など財産の種類によっても異なり、特に初めての書類作成では相当の時間がかかります。

※財産債務調書の記載例はこちら

※国税庁によるFAQはこちら

近年富裕層の財産保有については、税務署から特に厳しくチェックされており、財産債務調書制度についても「昨年まで提出していながら、今年分は未提出」というケースに「お尋ね」が来ることも。

情報の収集や分析には、今後、海外資産も含めて注力していくものと予想されるため、書類提出に際し、より一層の注意が必要です。

—————————————————————

当社では、不動産投資を中心とした総合的な資産運用・相続対策のサポートサービスをしております。ご質問やご相談などありましたらどうぞお気軽にお問い合わせください。

エヌアセットBerryのお問合せページはこちら

→「当社が考える不動産投資」はこちら

→お客様の声はこちら

2022年08月23日

- 不動産投資 (50)

- 関連制度・お役立ち情報 (91)

- 相続 (43)

- セミナーレポート (18)

- その他 (70)