スタッフブログ

マイホームを売却する時の「3,000万円特別控除」、家・土地の所有者が異なる場合は適用される?

自らが住んでいた家屋を売却した際には、所有した期間に関わらず売却額の最高3,000万円までを控除できる「3,000万円特別控除」があります。原則として「家屋の所有者」には適用され、土地の所有者は除外されますが、要件を満たせば双方ともに受けることができます。

そもそも「3,000万円特別控除」とは

「3,000万円特別控除」とは、自分が住んでいた家屋、敷地・借地権を売却する際に適用される特例です。以前に住んでいた家屋等でも、家を出てから3年を経過する12月31日までであれば、適用されます。この特例を受けるためには、確定申告書に所定の書類を添付し、申告します。

その他の主な要件は下記の通りです。

・過去2年間にこの特例または、マイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと。

・過去2年間にマイホームの買換えやマイホームの交換の特例の適用を受けていないこと。

・売却した家屋や敷地について、他の特例の適用を受けていないこと。

・買主が、親子や夫婦など特別な関係でないこと。

※参照:国税庁「マイホームを売ったときの特例」

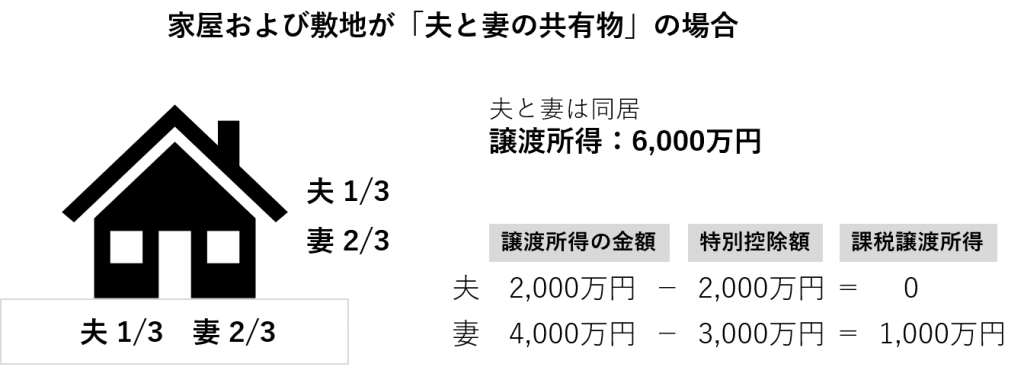

共有物の場合はそれぞれに特例が適用。では家屋・土地で所有者が異なる場合は?

共有のマイホームを売却した場合は共有者ごとに適用判定がされます。譲渡所得は、共有者の所有権持分に応じて計算されます。特別控除額は共有者1人につき最高3,000万円となります。

※参照:国税庁「共有のマイホームを売ったとき」

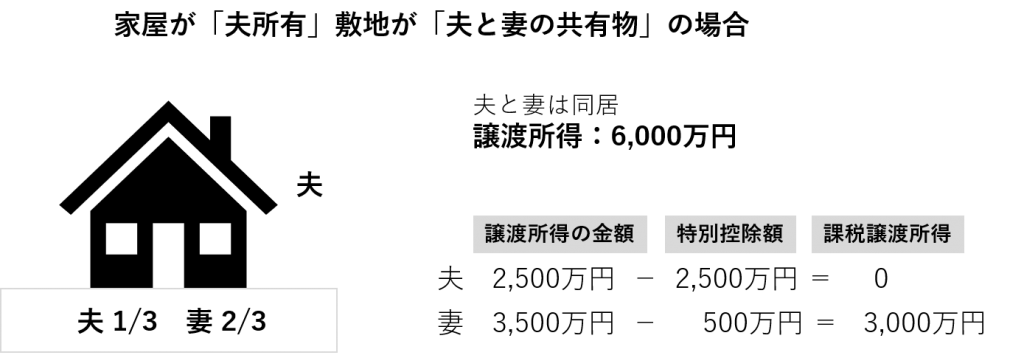

原則として、敷地だけを共有としている場合、家屋の所有者以外はこの特例を受けることはできません。しかし、家屋と敷地の所有者が異なるときでも、下記の要件のすべてに当てはまるときは、敷地の所有者も適用されます。

・敷地を家屋と同時に売却していること

・家屋の所有者と敷地の所有者とが親族関係にあり、生計を共にしていること

・その敷地の所有者は、家屋の所有者と同居していること

この場合の特別控除額は、家屋・敷地の所有者あわせて3,000万円まで。特別控除額を差し引く順序は、家屋の所有者→敷地の所有者となります。

※参照:国税庁「家屋と敷地の所有者が異なるとき」

このように、「3,000万円特別控除」はケースによって、その適用範囲が異なります。マイホームの売却を検討する前には、誰がどのように所有すべきか節税の観点から考慮したほうがよさそうです。

当社では、不動産投資を中心とした総合的な資産運用・相続対策のサポートサービスをしております。ご質問やご相談などありましたらどうぞお気軽にお問い合わせください。

エヌアセットBerryのお問合せページはこちら

→「当社が考える不動産投資」はこちら

→お客様の声はこちら

2019年11月27日

- 不動産投資 (50)

- 関連制度・お役立ち情報 (91)

- 相続 (43)

- セミナーレポート (18)

- その他 (70)