スタッフブログ

【2020年より適用される税制改正①】給与所得控除の引き下げ

「平成30年度税制改正」では、働き方改革や事業承継の円滑化など「一億総活躍社会」を後押しする制度が盛り込まれています。主な改正内容とその目的を4回にわたってご紹介します。

今回は、2020年1月1日より適用される「給与所得控除の引き下げ」について取り上げます。

そもそも「給与所得控除」とは?なぜ引き下げられるの?

「給与所得控除」とは、サラリーマンやOL、アルバイトなどの給与所得者が受けられる控除のことです。

計算式は

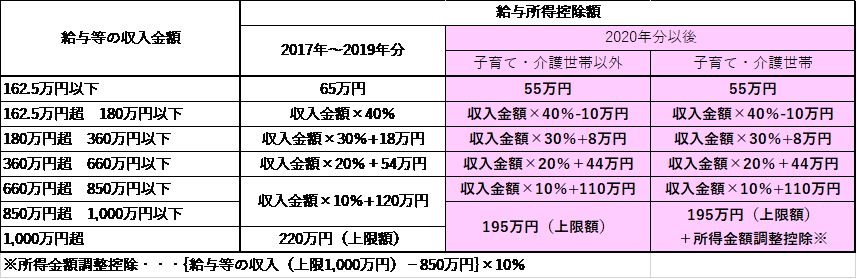

収入-給与所得控除=給与所得

となり、この給与所得を元にして、所得税や住民税などが計算されます。

この「収入」には、基本給のほか、ボーナスや交通費、住宅手当や家族手当などが含まれます。

なぜ、「給与所得控除」が引き下げられることになったのでしょうか。

最近話題となっている働き方のひとつ、個人事業主にはすべての納税者が受けられる「基礎控除」のみしかありません。給与所得者と個人事業主など他の働き方をする人同士の公平性を目指すため「給与所得控除」「基礎控除」双方を見直す、というのが改正の背景です。

「給与所得控除」と「所得控除」はまったく違うもの

「給与所得控除」とよく混同されるのが「所得控除」です。

所得控除とは、家族構成や個人的事情の違いを考慮して、所得税の計算の際に控除するものです。所得控除には、以下の14種類があり、基礎控除以外は、ある一定の条件満たさなければ適用されません。

〔雑損控除・医療費控除・社会保険料控除・小規模企業共済等掛金控除・生命保険料控除・地震保険料控除・寄附金控除・障害者控除・寡婦(寡夫)控除・勤労学生控除・配偶者控除・配偶者特別控除・扶養控除・基礎控除〕

「給与所得控除」改正内容

(1)給与所得控除を一律10万円引き下げる

(2)給与所得控除の上限額が見直される

改正前:給与等収入1,000万円超

→給与所得控除額の上限額220万円

改正後:給与等収入850万円超

→給与所得控除額の上限額195万円

改正内容のポイントとしては

・基礎控除については控除額を10万円引き上げるため、給与等収入850万円以下の場合は改正後も税負担は変わらない

・給与等収入850万円超の子育て・介護世帯「以外」の場合は、税負担が増加する

ことが挙げられます。

参考:財務省「平成30分年度税制改正(案)のポイント(平成30年2月)」

当社では、不動産投資を中心とした総合的な資産運用・相続対策のサポートサービスをしております。ご質問やご相談などありましたらどうぞお気軽にお問い合わせください。

エヌアセットBerryのお問合せページはこちら

→「当社が考える不動産投資」はこちら

→お客様の声はこちら

2018年08月15日

- 不動産投資 (50)

- 関連制度・お役立ち情報 (91)

- 相続 (43)

- セミナーレポート (18)

- その他 (70)