スタッフブログ

知っておきたい!「仮想通貨」で得た収入の課税(1)

個人が仮想通貨で得た収入は、原則「雑所得」として課税対象となります。仮想通貨の用途は「円に換金する」「商品を購入する」などさまざまですが、ケースによって課税の計算方法も変わります。

今回は仮想通貨の課税計算例について紹介します。

そもそも「雑所得」って?

所得税法では所得を10区分に分類しています。雑所得は「他の9区分に当てはまらない、雑多な所得」が該当します。

- 利子所得

普通預金や定期預金などに対する受取利息(源泉徴収税額が差し引かれて入金されるため、確定申告の必要はなし)

- 配当所得

株式投資の配当や投資信託および特定目的信託の収益の分配などから得た所得

- 不動産所得

賃貸物件、月極駐車場、船舶や航空機の貸付けによる所得

- 事業所得

農業や製造業、小売業やサービス業などの事業で発生する所得

- 給与所得

勤務先の月給、パート・アルバイト収入(副業も含む)など給料に対する所得(事業所得との大きな違いは「雇用関係の有無」)

- 退職所得

退職金によって勤務先から受ける一時的な給与所得

- 山林所得

山林の伐採、売却などに対する所得

- 譲渡所得

土地、建物、自動車、株などの売却(譲渡)に対する所得

- 一時所得

上記8区分のいずれにも該当せず、営利を目的とする継続的な行為から生じた所得ではない一時的な所得。具体的には保険金の受け取り、競馬・競輪の払戻金などに対する所得など

- 雑所得

上記9区分のいずれにも該当しない所得

「雑所得」となる収入の例は?

雑所得に含まれる収入は、大きく

・厚生年金や国民年金、企業年金等の「公的年金等」(※遺族年金・母子年金・障害年金は該当せず)

・事業に満たない「副業・副収入」

仮想通貨やFXなどから得た利益、印税、講演料、原稿料、放送謝金など

・上記に含まれないその他のもの

に分けられます。

「一時所得」と「雑所得」は類似しているように思われがちですが、その違いは、営利を目的とする継続的な行為かどうかということです。一時所得とは、宝くじの懸賞金や遺失物拾得者が受け取る報労金など、営利を目的としていない、一時的な所得のことを指します。

「雑所得」の総合課税の計算方法

雑所得の金額は、下記の(1)と(2)の合計額です。今回のテーマである「仮想通貨」の売却や使用による損益は(2)に該当します。

――――――――――――――

<雑所得の金額(総合課税)>

(1)公的年金等

収入金額-公的年金等控除額

(2)公的年金以外のもの

総収入-必要経費

――――――――――――――

仮想通貨から得た利益に対する課税計算の例

1.仮装通貨を売却(円に換金)した場合

(1)仮想通貨Aを売却(円に換金)した

計算式:

360,000円-(400,000円÷4単位)×3単位=所得金額:60,000円

(2)仮想通貨Aを複数回売買した

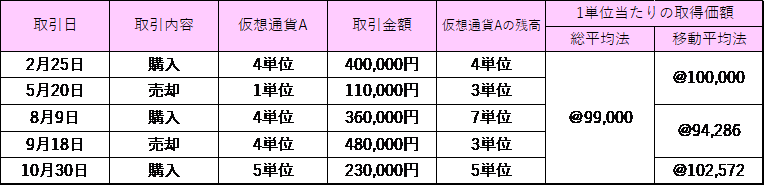

同じ仮想通貨を2回以上にわたって取得した場合、取得価額の算定方法は「移動平均法」と「総平均法」の2種類があります。基本的には移動平均法が推奨されていますが、継続的に使用するのであれば総平均法でも差し支えないとされています。

下記の事例を用いて比較してみましょう。

①総平均法を用いた場合の計算式

1単位当たりの取得価額

1年間に取得した仮想通貨Aの総額(400,000円+360,000円+230,000円)÷1年間に取得した仮想通貨Aの数量(4単位+4単位+2単位)=@99,000

売却益

(110,000円+480,000円)-@99,000×(1単位+4単位)=所得金額:95,000円

②移動平均法を用いた場合の計算式

1単位当たりの取得価額

2月25日時点:400,000円÷4単位=@100,000

8月9日時点:(帳簿価額300,000円+購入360,000円)÷(残高3単位+購入4単位)=@94,286

10月30日時点:(帳簿価額282,858円+購入230,000円)÷(残高3単位+購入2単位)=@102,572

売却益

(110,000円+480,000)-{(@100,000×1単位)+(@94,286×4単位)}

=所得金額112,856円

2.仮想通貨で商品を購入した場合

保有する仮想通貨Aを使用して商品を購入した

計算式:

130,000円-(400,000円÷4単位)×1単位=所得金額:30,000円

※仮想通貨の使用時点での商品価額と仮想通貨の価額の差額が所得金額となる

3.仮想通貨を他の仮装通貨へ交換した場合

保有する仮想通貨Aを仮想通貨Bに交換した

※円に換金されなくても、課税される

※下記は交換時点の仮想通貨Bの時価

計算式:

300,000円-(400,000円÷4単位)×2単位=所得価額:100,000円

※詳細は「国税庁HP:所得の種類と課税のしくみ」をご覧ください

いかがでしたか?

「円に換金しなくても課税義務が発生」「1年の間に同じものを複数回売買すると、所得額計算が少し複雑になる」など意外な点に気づいた方もいらっしゃるのでは?

次回も引き続き、仮想通貨に関わる税務についてご紹介します!

当社では、不動産投資を中心とした総合的な資産運用・相続対策のサポートサービスをしております。ご質問やご相談などありましたらどうぞお気軽にお問い合わせください。

エヌアセットBerryのお問合せページはこちら

→「当社が考える不動産投資」はこちら

→お客様の声はこちら

2018年12月12日

- 不動産投資 (50)

- 関連制度・お役立ち情報 (91)

- 相続 (43)

- セミナーレポート (18)

- その他 (70)