スタッフブログ

「改正入管法」施行!知っておきたい外国人労働者(居住者)の所得税

2019年4月1日より『出入国管理及び難民認定及び法務省設置法の一部を改正する法律』が施行されました。この法律により、政府が人手不足と判断した14業種で受け入れが拡大され、外国人労働者は今後さらに増加すると予測されます。

今回は、外国人(居住者)を採用する際に知っておきたい「外国人にかかる所得税」についてご紹介します。

所得税の納税義務者の区分/課税範囲

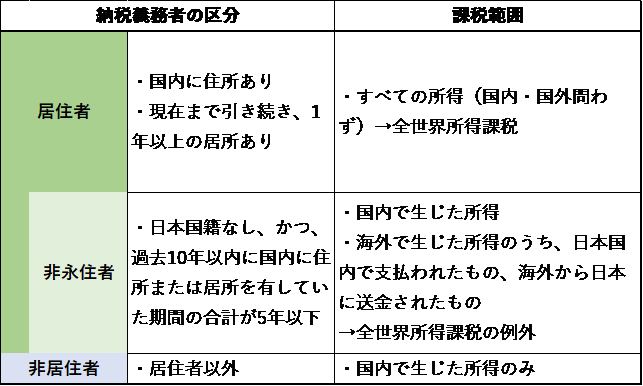

納税義務者の区分

日本における納税義務者は「居住者」「非居住者」に区分され、さらに居住者は「永住者」と「非永住者」に区分されます。

・「居住者」とは、国内に住所を有する、または現在まで1年以上居所がある人。そのうち「非永住者」は日本国籍を有さず、かつ、過去10年以内において国内に住所または居所を有していた期間が5年以下の人

・「非居住者」とは、国内に住所を有さず、かつ、日本に1年以上の居所がない人

区分によって変わる外国人の課税範囲

外国人労働者が国内で収入を得るのは、主に3つのケースが考えられます。

・日本で働いて給料をもらう(国内所得)

・海外から給料が支払われている(海外所得/国内の口座に振り込まれる)

・海外から日本に送金されている(国内への送金)

どの範囲で所得税を支払う義務が発生するかは、下記のように当該外国人がどの区分に属するのかによって異なります。

参考:国税庁ホームページ

外国人労働者(居住者)が受けられる所得税控除

居住者である外国人労働者は、原則として年末調整が行われるほか、要件を満たせば日本人同様の所得税控除を受けることができます。ここでは、最低限知っておきたい扶養控除・外国税額控除についてご紹介します。

扶養控除を受ける場合

下記の条件を満たす外国人は、扶養控除が受けられます。こちらは海外に居住している扶養家族にも適用されます。

・納税者と生計を共にしていること

・配偶者以外の親族(6親等内の血族及び3親等内の姻族)

・扶養家族がその年12月31日現在の年齢が16歳以上

・年間の合計所得金額が38万円以下(令和2年分以降は48万円以下)であること。

(給与のみの場合は給与収入が103万円以下)

各種手続きについてはこちらをご覧ください。

国税庁ホームページ:非居住者である親族について扶養控除等の適用を受ける方

国税庁ホームページ:国外居住親族に係る扶養控除等の適用について

外国人税額控除を受ける場合

外国税額控除とは、日本国内に居住する人が外国で所得税に相当する税金を納付した場合、国際的な二重課税を調整するために設けられた制度。外国税額を一定の範囲で控除する仕組みです。

外国税額は「所得税の控除限度額」を上限に、当該年の所得税額から差し引くことができます。

その限度額の計算式は

‐所得税の控除限度額=当該年の所得税額×当該年の国外所得総額÷当該年の所得総額

となります。

また、この外国税額控除制度では外国税額がこの限度額を上回る場合に、さらに復興特別所得税→道府県民税→市町村民税の順でそれらの税額からも控除が受けられるようになっています。(ただし、租税条約を締結している国であっても、道府県民税と市町村民税は対象外のケースがあります)

それぞれの計算式は

‐復興特別所得税の控除限度額=当該年の復興特別所得税額×当該年の国外所得総額÷当該年の所得総額

‐道府県民税の限度額=所得税の限度額×12%

‐市民村民税の限度額=所得税の限度額×18%

となります。

それでも限度額を上回ってしまう場合は、過去3年以内の控除余裕額に振り返って申請することもできます。

詳しい手続きについてはこちらをご覧ください。

――――――――――――――――――――――――――

このように、納税義務者の区分によって課税範囲は変わり、控除に関しても適用内容が変わります。

しっかり確認してから、申請に臨みたいですね。

エヌアセットグループでは、外国人の方やその雇用主の方が安心して国内の不動産にお住まいになれるよう、外国語が話せるスタッフを中心にサポートをさせていただいております。

ご質問やご相談などありましたらどうぞお気軽にお問い合わせください。

エヌアセットBerryのお問合せページはこちら

→「当社が考える不動産投資」はこちら

→お客様の声はこちら

2019年08月22日

- 不動産投資 (50)

- 関連制度・お役立ち情報 (91)

- 相続 (43)

- セミナーレポート (18)

- その他 (70)