スタッフブログ

不動産・相続女子プロへの道(20)二世帯住宅で節税対策!

以前ご紹介した、亡くなった方(被相続人)の事業用や居住用の宅地について

「一定の要件」を満たした場合、その宅地の評価額を80%または50%減額してもらえるという

「小規模宅地等の特例」。

この「一定の要件」とは

■相続前の用途が被相続人の事業用または居住用である

■相続後の宅地の取得者が継続して利用をしている

(相続税の申告期限(原則として相続後10ヶ月)までの間、

宅地の取得者がその宅地を継続して利用している事実)

■事業用宅地400㎡、居住用宅地330㎡=最大730㎡

の3つでした。

実はこの特例、上記要件を満たせば「二世帯住宅」にも適用することができます。

さらに平成26年1月1日に税制改正が行われ、

それまでは「中で行き来できる二世帯住宅」のみが対象だったものが

「中で行き来できない二世帯住宅」でも、特例が適用されるようになりました。

ということで、特例を使いたいからと無理矢理壁に穴をあけたりするなどして

通路を通さなくても受けられるようになったのです!

ですが、ひとつだけ注意点があります。

登記の方法が共有ではなく、区分登記になっていると適用がされなくなります。

例えば、同じ家の中で、行き来できない二世帯住宅を所有の方で、

一階部分が親の所有権、二階部分が子の所有権、と

「区分所有登記」がされている場合はこの特例が使用できなくなるのです。

上記ではなく「共同所有登記」であれば問題ありません。

この二世帯住宅にはさまざまなパターンが想定されます。

具体的な例にとってご説明すると……

~二世帯住宅で親と子が同居、父親の相続によって子が承継するケース~

(1)土地を親が持っている場合

建物所有者が

・親の場合

適用:〇、割合:330㎡まで80%減額

・子

適用:〇、割合:330㎡まで80%減額

・共有(例えば親6 : 子4)

適用:〇、割合:330㎡まで80%減額

・区分(例えば親6 : 子4)

適用:〇、割合:土地面積の60%≦330㎡まで80%減額

(2)土地を親子で共有(例えば親6 : 子4)の場合

建物所有者が

・親の場合

適用:〇、割合:土地面積の60%≦330㎡まで80%減額

・子

適用:〇、割合:土地面積の60%≦330㎡まで80%減額

・共有(例えば親6 : 子4)

適用:〇、割合:土地面積の60%≦330㎡まで80%減額

・区分(例えば親6 : 子4)

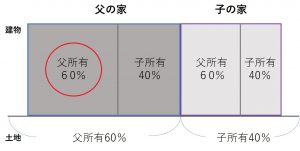

適用:〇、割合:土地面積の60%×60%≦330㎡まで80%減額

※参考:建物区分登記の場合のイメージ

このように、登記の仕方や面積などでも180度変わってしまう相続税対策。

もし登記等で不安のある方がいらっしゃいましたら、ぜひお気軽にお問い合わせください。

調査した上でベストな方法をご提案させていただきます。

かわさき相続サポートセンター エヌアセットのホームページはこちら

お問合せページはこちら

2017年09月27日